(原标题:赛力斯的估值艺术)

说实话,我写的很多关于赛力斯的文章,很多人都觉得“隔靴搔痒”,没有直达投资的本质。投资的本质无非买卖二字,只需要回答两个问题就行了。一是能不能买?二是要不要卖?

回答这两个问题,都绕不开估值。把企业的估值和市值做比较:估值大于市值,低估,买!市值大于估值,高估,卖!现实情况会比这个复杂一点,企业的估值并不是静态的,它是动态的,它是会随着时间动态演进的,因此,一家企业的市值可能高于当下的估值,却远远小于1年后的估值,这个时候是买还是卖就需要权衡考虑了。

为什么说估值是艺术呢?就在于这个事不仅需要你拥有计算的能力(这是科学的范畴),还需要你拥有预判的能力,需要发挥你的想象力,这就是艺术了!

扯远了,回归主题!

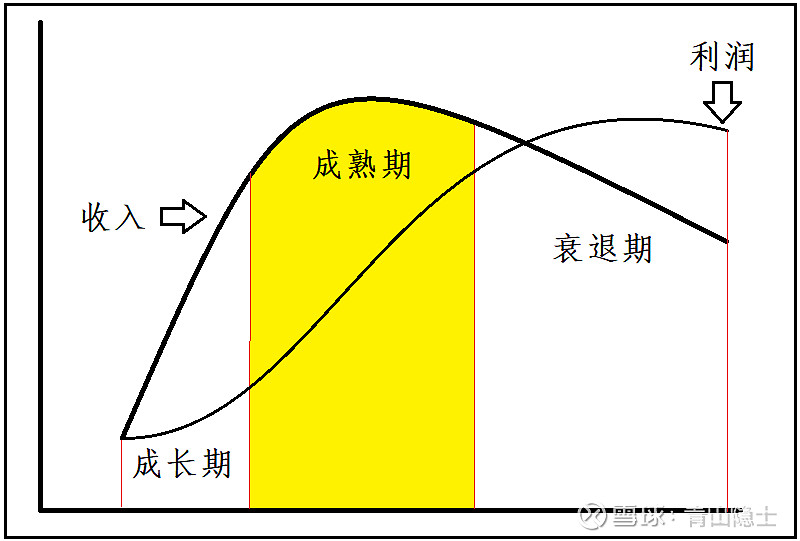

一、企业的发展阶段和估值方法

赛力斯到底怎么估值?需要考虑企业的发展阶段。

理论上讲,一家企业都可以分为成长期、成熟期、衰退期三个阶段。成长期的特点,收入快速增长、利润不涨或者缓慢增长;成熟期的特点,收入缓慢增长或者几乎不涨,利润快速增长;衰退期,收入和利润都不再增长。

成长期,企业的估值主要看营收,这个时候一般用“市销率”或者“准市销率”给企业估值;衰退期,企业的估值主要看市盈率,这个时候可以用“市盈率”给企业估值。企业如果进入衰退期,就不需要估值了,卖出就是最好的选择了。

当下的赛力斯正处于快速成长期,计算利润不是不行,我自己出于兴趣爱好也很喜欢预测企业的利润,但是,这个阶段的企业利润,对于估值确实意义不大,这个阶段,只需要准确预判赛力斯的销量和营收,就能够准确估值了。

二、“市销率”或者“准市销率”

(一)准市销率

准市销率,这个有可能是我的原创,就是把车企的总市值除以月度销量数据计算一个比值作为企业的估值倍数使用。2023年11月,我在《月度销量可看作赛力斯的股价指针》一文中,重点论述过这种估值方法,并计算了赛力斯和“蔚小理”新势力的3、9、10月的估值系数。

总的来说,这种方法是有效的。不过,小鹏汽车、蔚来汽车掉队太快,今年1月的汽车销量都被赛力斯(问界)、理想汽车甩开一个身位了,当下适合作为赛力斯(问界)的估值参考只剩下理想汽车了。

由于赛力斯持股“问界”的80%左右的股权,根据以往的研究,赛力斯除了“问界”以外的其他子公司打包估值约为50亿元左右。

因此,赛力斯的估值=“问界”的估值×80%+50。

考虑到“问界”的车型(M5、M7、M9)对标理想汽车的车型(L7、L8、L9),车型、单价相似性很高。“问界”1月销量为32973辆,理想汽车1月销量为31165辆。而且,从2024年第5周的周销量情况看,问界超过理想的态势已经很明显了。因此,“问界”的估值应该不低于理想汽车的市值。

也就是说,赛力斯的估值≥理想汽车的市值×80%+50。

以2024年2月8日收盘价计算,理想汽车的市值为2527.3亿港元(2325.36亿元),也就是说,赛力斯的估值≥2325.36×80%+50。

赛力斯当下的估值应该不低于1900亿元。

(二)市销率

继续沿用上面的公式:赛力斯的估值=“问界”的估值×80%+50。

按照《赛力斯2024年1季度销量和营收预测》,“问界”2024年1季度的营收预计为350亿元,2-4季度的营收肯定不低于这个数字。2024年全年的营收预计不低于1400亿元。

理想汽车的市销率为2.149,假设“问界”的市销率略低于理想汽车,仅为2,那么“问界”的估值应该至少为2800亿元。

也就是说,赛力斯的估值为2290亿元。

三、小结

上述估值其实都偏保守,哪怕按照保守的估值方法,赛力斯当下的估值也应该在2000亿元左右。

明天就是大年三十了!希望这篇文章陪伴所有喜爱赛力斯的朋友们过一个好年!春晚再见赛力斯!

@雪球创作者中心 @今日话题 @不明真相的群众 @轮回666 @TA理想之城 @大道无形我有型

$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $长安汽车(SZ000625)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。